Antigo Subdirector do Extinto Gabinete de Organização e Planeamento Estratégico da Comissão do Mercado de Capitais” Hoje, dia 25 de Setembro de 2025, termina o prazo de subscrição de ordens de compra daquela que será a sexta OPI (Oferta Pública Inicial) da história de Angola – A Oferta Pública de Vendas (OPV) de 29,75% das acções do Banco de Fomento Angola (BFA), o segundo maior banco angolano em activos, e o actual campeão de rentabilidade e de lucratividade do país (segundo os dados financeiros publicados referentes ao exercício económico de 2024). E como tal, se nos aprouve realizar uma análise introspectiva, descritiva e prescritiva daquele que é o mercado de acções mais jovem do continente africano.

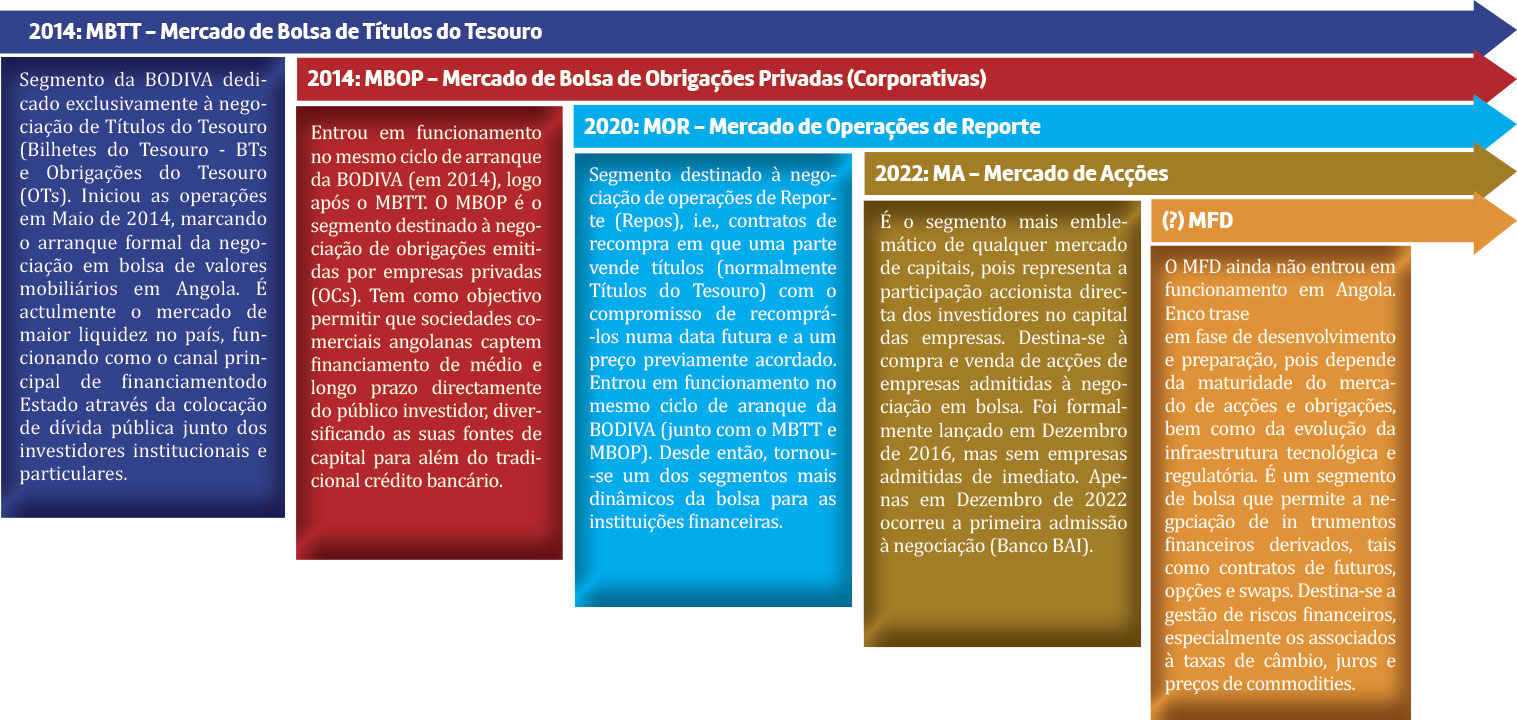

O Mercado de Acções é o quarto (e penúltimo) segmento de mercado regulamentado a entrar em pleno funcionamento na Bolsa de Dívidas e Valores de Angola – BODIVA, seguindo, cronologicamente, o MBTT – Mercado de Bolsa de Títulos do Tesouro (t.c.p mercado de dívida pública); o MBOP – Mercado de Bolsa de Obrigações Privadas (t.c.p mercado de dívida corporativa); MOR – Mercado de Operações de Reporte (t.c.p. mercado de Repos); MA – Mercado de Acções; e por último, ainda não iniciado e sem data oficial anunciada, o MFD – Mercado de Futuros e Derivados.

O Mercado de Acções angolano, pese embora os recentes desenvolvimentos, ainda se encontra em fase muito incipiente, com um número bastante reduzido de sociedades abertas1 listadas e admitidas à negociação, apesar de ser um segmento considerado estratégico para a diversificação da economia angolana e a atracção de investimento privado estrangeiro.

Destina-se à negociação de instrumentos financeiros2 representativos do capital próprio de uma empresa (exclusivamente sociedades anónimas), configurando-se em Acções Ordinárias (de menor valor facial), que conferem direito de voto e participação nos lucros (dividendos) da empresa; e Acções Preferenciais (de maior valor facial) ainda pouco exploradas no contexto angolano, que conferem prioridade ao portador no recebimento de dividendos, mas sem direito de voto.

Tem sido instrumental para a materialização do PROPRIV – Programa de Privatizações de Activos do Estado, criado pelo Decreto Presidencial n.º 250/19, de 5 de Agosto, como ferramenta da agenda do Governo para a diversificação da economia e redução da intervenção directa do Estado no sector empresarial, com o objectivo de: i) Aumentar a eficiência das empresas; ii) Promover o investimento privado nacional e estrangeiro; iii) Dinamizar o mercado de capitais (através da admissão de empresas na BODIVA); e iv) Reduzir o peso do Estado na economia.

Desde a sua criação, foram catalogados 195 activos do Estado (entre empresas, participações sociais e activos não produtivos), sob gestão do IGAPE – Instituto de Gestão de Activos e Participações do Estado, que inclui empresas estratégicas como a Sonangol, Endiama, TAAG, ENSA, entre outras, a serem alienados via privatizações por leilão em bolsa (BODIVA), concurso público, ou negociação em mercado regulamentado.

Até a presente data, mais 90 activos já foram alienados, destacando-se: 10% do capital societário do Banco BAI, 25% do capital Banco Caixa Geral Angola (BCGA), bem como 30% do capital da ENSA e da BODIVA, empresas listadas na BODIVA em 2022, 2023 e 2024, respectivamente.

Para 2025, seguem-se operações relevantes como a alienação de 29,75% do capital social do BFA, 15% da Unitel (ao longo do segundo semestre de 2025), e a venda de 34%, de 49% que o Estado detém no Banco Standard Bank Angola.

Como nos enquadramos na região?

A ausência de um índice de capitalização bolsista do mercado de acções angolano ou a falta de integração à índices regionais, não nos permite elaborar uma análise comparativa efectiva da real performance destes, em relação à bolsas regionais africanas de dimensão equiparada.

Porém, num panorama agregado pan-africanista, os índices que medem os mercados accionistas africanos, em especial os MSCI EFM Africa – Emerging & Frontier/Frontier Markets

Africa3, mostram forte recuperação e rentabilidades elevadas nos últimos 3 anos (3-year annualized returns), rentabilidades robustas (na ordem dos dois dígitos), que reflectem: i) recuperação pós-pandemia; ii) subida dos preços de algumas commodities; e iii) rotação de capitais para fronteiras africanas com melhor governação e fluxos de portfolio.

O índice demostra também, mediante observações práticas de tendência por sub-região, que os mercados do Norte de África (Egipto e Marrocos), apresentam capitalizações relativamente líquidas e com boa performance nos últimos 3 anos (EGX, MASI).

Na África Ocidental BRVM – Bourse Régionale des Valeurs Mobilières, (bolsa regional Oeste-Africana que integra as bolsas da Benim, Burkina-Faso, Costa do Marfim, Guiné-Bissau, Mali, Níger, Senegal e Togo) e o NSE-ASI da Nigéria, indicam performances heterogéneas, sendo o BRVM moderado, e o NSE-ASI com sensibilidade ao preço do barril do petróleo no mercado internacional e às taxas de câmbio.

Já na região da África Austral, o índice JSE (Johannesburg Stock Exchange), que, pese embora seja um índice nacional, ou seja, pertencente à África do Sul, não representa directamente outros países, mas atrai empresas multinacionais e investidores de toda África e do mundo. Demostra que continua a ser o mercado mais profundo, com retornos sólidos e grande influência de recursos e commodities do continente.

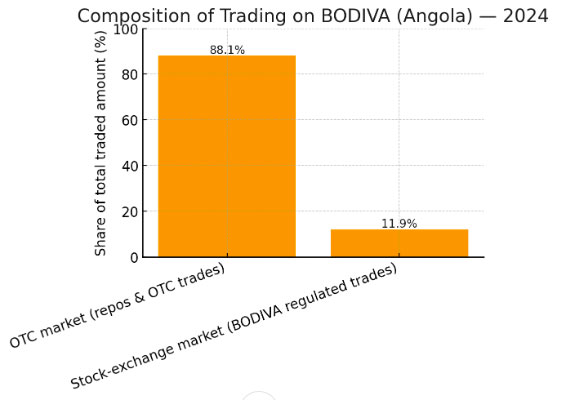

No caso de Angola, a BODIVA começou a ganhar tração mais forte a partir de 2022, com as primeiras operações de acções (OPI’s), sendo que o rank das operações de mercado permanece dominado pelos Títulos do Tesouro e operações OTC4 (Over-the-Counter). Estudos e notícias especializadas apontam que a maior parte do volume negociado em 2024, continuou a ser feito no mercado OTC (cerca de 88% do total negociado), e apenas uma ínfima fracção nos mercados regulamentados da BODIVA, o que traduz baixa liquidez do mercado de acções e ainda poucas empresas listadas.

Perspectivas para o futuro…

O desenvolvimento sustentável do mercado de acções angolano encontra-se intrinsecamente dependente da continuidade da execução e do sucesso do PROPRIV, bem como da celeridade com que os activos das empresas elencadas sejam efectivamente disponibilizados ao mercad o através da BODIVA.

Das remanescente 105 empresas ainda identificadas para alienação, se pelo menos uma dezena avançar para abertura de capital em bolsa nos próximos anos, seria possível constituir um índice bolsista de referência, com capacidade para reflectir de forma mais acurada a dinâmica real do mercado. Tal índice permitiria maior representatividade e credibilidade internacional, especialmente no enquadramento dos mercados de fronteira e emergentes, em que Angola procura posicionar-se.

No entanto, a concentração sectorial permanece um desafio: actualmente, cerca de 90% dos activos listados pertencem ao sector financeiro (bancos e relacionadas). Esta homogeneidade reduz as possibilidades de diversificação das carteiras de investimento, compromete a robustez analítica das estatísticas de mercado e limita a capacidade do índice espelhar a verdadeira realidade macroeconómica do país.

A diversificação sectorial, nomeadamente a entrada em bolsa de empresas dos sectores energético, mineiro, logístico, agroindustrial e telecomunicações, constitui um factor preponderante para que o mercado de capitais angolano atinja um nível de maturidade compatível com as necessidades de financiamento da economia real, contribuindo, em simultâneo, para maior resiliência do sistema financeiro e para a atracção de investidores institucionais, nacionais e estrangeiros.

Esta condição é vital para desenvolvimento a curto-médio prazo do mercado, pois, sem a existência de factores de correlação positivas, negativas ou neutras, não existem reais alternativas de diversificação da carteira de investimentos e nem tão-pouco modelos que reproduzam com fidelidade necessária a dinâmica macroeconómica do país.

A integração regional também constitui uma estratégia de desenvolvimento de curto-médio prazo apetecível. Conforme mencionado, o índice JSE representa tanto o comportamento do mercado de acções da África do Sul, mas também o da Austral Austral (sub-região em que Angola se encontra), sendo adoptado pelos mercados de países vizinhos como:

- Namíbia Stock Exchange (NSX) – que embora muito correlacionada ao JSE (com várias dual-listings), tem beneficiado da listagem de empresas de mineração e energia, reflectindo parte da realidade produtiva nacional;

- Botswana Stock Exchange (BSE) – que tem no sector mineiro (diamantes e minerais associados) o principal motor, mas que tem vindo a diversificar com utilities, seguros e retalho;

- Lusaka Securities Exchange (Zâmbia) – igualmente marcado pela forte presença de empresas do sector mineiro e energético, com listagens de multinacionais ligadas ao cobre, o que lhe confere alinhamento directo com a estrutura económica local; e

- Zimbabwe Stock Exchange (ZSE) – que apesar da instabilidade económica, apresenta listagens diversificadas (agroindústria, consumo, mineração, bancos), funcionando como termómetro da economia interna.

Estes exemplos regionais demonstram que uma bolsa só atinge escalabilidade e atractividade internacional quando incorpora sectores estratégicos e produtivos da economia. A criação de um índice angolano terá maior robustez se incluir sectores como petróleo e gás, diamantes, agroindústria, logística e telecomunicações, reduzindo a correlação positiva entre os activos actualmente listados.

À semelhança da Namíbia, que se ancora na JSE, o mercado angolano beneficia explorar parcerias de cross-listing com a JSE ou até criar mecanismos de dual-listing regional, potenciando liquidez e atraindo capital estrangeiro.

Em suma, o sucesso do mercado de capitais angolano dependerá da capacidade de transformar a BODIVA num verdadeiro reflexo da economia nacional, indo para além da actual predominância do sector financeiro. A diversificação sectorial, através da inclusão de empresas estratégicas ligadas ao petróleo e gás, mineração, agroindústria, telecomunicações e logística, será determinante para criar um índice robusto e representativo. Paralelamente, a integração regional, via mecanismos de cross-listing e dual-listing com bolsas de referência como a JSE, poderá acelerar a liquidez, atrair maior volume de investimento estrangeiro e posicionar Angola como um player relevante no universo dos mercados de fronteira e emergentes africanos

Por: José Rosa Sande, MBA.

Analista de Negócios, Consultor Financeiro e de Investimentos

1 Sociedade Aberta – a luz da Lei do Mercado de Valores Mobiliários angolano, é uma sociedade anónima que coloca as suas acções à disposição do público em geral, normalmente através da bolsa de valores, estando sujeita a regras adicionais de transparência e fiscalização.

2 Instrumentos Financeiros – são contratos que dão origem a activos financeiros para uma entidade e a um passivo financeiro ou instrumento de capital próprio para outra (IAS 32), que formaliza um acordo entre duas partes que envolve dinheiro ou direitos sobre dinheiro no futuro, como acções, obrigações, depósitos ou empréstimos.

3 Morgan Stanley Capital Internatioal Index Emerging and Frontier Markets: índice bolsista que representa o desempenho de acções de grande e médio porte em países africanos classificados como mercados emergentes e mercados de fronteira, incluindo 2 países emergentes: Egipto e África do Sul, e 12 países de fronteira: Burkina-Faso, Benim, Guiné-Bissau, Costa do Marfim, Quênia, Maurícia, Mali, Marrocos, Níger, Senegal, Togo e Tunísia.

4 OTC é expressão saxónica que designa Mercados de Balcão, que é um tipo de mercado financeiro onde os activos são negociados fora das bolsas de valores tradicionais.

Deixe um comentário