Em 2023 o preço das casas (terá) valorizado acima dos 7%, ainda assim é um dos níveis de subida mais fracos dos últimos anos.

Análise introdutória Portugal cheio de contradições vai para um acto eleitoral.

Contradição é a melhor palavra que define Portugal. O sentimento do consumidor português relativamente à economia é o melhor da Zona Euro. O crescimento do Produto Interno Bruto (PIB) é mais de quatro vezes superior ao crescimento médio do PIB da Zona Euro e, ainda assim o país está repleto de problemas na saúde, na habitação e no emprego.

Por: João Barbosa e

Vítor Norinha (Jornalistas)

Fotos: Arquivo F&N

Parece um paradoxo ouvir os portugueses falar de economia, da sociedade, da imigração e emigração, do bem-estar, da saúde e da habitação. Os portugueses são os cidadãos da Zona Euro mais confiantes na economia, contrastando com o sentimento que reina nos restantes países europeus. Este é o país que foi “atacado” por níveis de corrupção pouco comuns e em que a perceção da criminalidade ao nível do “colarinho branco” é bem maior do que a realidade. Este será um ano cheio de actos eleitorais e onde a direita “cavalga” sobre o tema da corrupção à semelhança do que está a acontecer em vários países europeus. Uma alteração da matriz política do país irá significar reformas profundas e decisões de fundo sobre o sistema de saúde, as forças de segurança, as forças armadas e sobre a imigração.

Entretanto, o crescimento da economia em 2023 de 2,3% gerou margem de confiança nos consumidores relativamente à evolução da economia. Portugal apenas foi ultrapassado por Espanha na performance do crescimento económico. Os dados macroeconómicos dão um bónus à governação do primeiro-ministro demissionário António Costa, com a dívida pública em face do Produto Interno Bruto a cair abaixo dos 100%, o melhor resultado dos últimos 14 anos e que permite retirar Portugal dos países mais endividados da Europa. Mas será que há vida para além do défice e da dívida pública? O Fundo Monetário Internacional (FMI) atento a estas expetativas, alertou para o risco de derrapagem orçamental em ano de eleições.

Em contraste, o sentimento da população não alinha com os indicadores macro-económicos e isso reflete-se nas sondagens que estiveram a ser feitas antes da eleição legislativa portuguesa de 10 de Março. Recorde-se que o país já teve, em fevereiro, a eleição na Região Autónoma dos Açores, e irá para eleição legislativa depois da queda do Governo de António Costa e, à hora de fecho desta edição não se sabia se a Região Autónoma da Madeira também teria de ir a eleições.

Portugal regista bons indicadores que fazem letras garrafais em manchetes de jornais e abrem os jornais das televisões, mas o sentimento do eleitorado é de fragilidade. Desde logo o nível de desemprego tem-se mantido estável nos 6,6%, mas o nível médio salarial no país ronda os 1438 euros brutos (dados do 3º trimestre de 2023) e o salário mínimo bruto de 820 euros, o que é manifestamente insuficiente para a família média. O país continua com fortes problemas ao nível do Serviço Nacional de Saúde com escassez de profissionais e elevados tempos de espera, enquanto talvez o maior problema nacional esteja na falta de habitação para arrendar e para comprar com preços acessíveis. Os valores de venda continuaram a subir ao longo dos últimos anos e de forma acelerada, muito embora os especialistas na área da habitação, nomeadamente na mediação imobiliária, insistam que haverá ajustamentos de preços ao longo deste ano. No mercado o sentimento é inverso com os valores de habitação nova a subir, tanto na compra e venda como no arrendamento. O Governo introduziu o pacote “Mais Habitação” para resolver o problema mas o efeito não se fez sentir. Entretanto acabou com regimes fiscais especiais como o Golden Visa para estrangeiros de altos rendimentos com o objetivo de obterem residência, e acabou com o regime dos “Residentes não Habituais”, também destinados a estrangeiros e que lhes permitia isenções em termos de impostos sobre os rendimentos, o que levou os profissionais do mercado imobiliário mais sofisticado e de luxo a protestar perante estas decisões que não acrescentaram mais habitação para o mercado.

Foi igualmente restringido a transformação de habitação residencial em Alojamento Local, um dos maiores negócios no país nos últimos anos, mas isso não significou redução do valor das rendas. Pelo contrário os valores dos arrendamentos nos centros das cidades continuam a subir. Este é um problema com solução a muito longo prazo e que passará por reabilitar edifícios públicos para habitação e a cedência de terrenos públicos para habitação a custos controlados.

Dados de research do banco BPI e relativos ao 3º trimestre do ano passado indicam que as transações em cadeia aumentaram 2%, sobretudo pela venda de imóveis novos com mais 12%, e o recuo na venda de imóveis usados, menos 1%, sendo que os imóveis usados representam 80% das transações. Os mesmos analistas esperam que em 2023 o preço das casas tenha valorizado acima dos 7%, ainda assim é um dos níveis de subida mais fracos dos últimos anos.

A par da saúde e da habitação, Portugal vive uma avalanche de imigrantes que já serão 10% da população ativa, maioritariamente sem formação, e que se tornam produtivos nos setores da agricultura, construção civil, restauração e hotelaria, áreas de salários mais baixos. Em contraste, Portugal perdeu 200 mil jovens licenciados e com mestrados nos últimos 10 anos, criando dificuldades na contratação de profissionais com formação e gerando um “gap” grave na população que contribui para a Segurança Social. Aliás, a sustentabilidade da Segurança Social, o regime contributivo e a longevidade da população é outro dos problemas graves em Portugal. O acesso à idade da reforma está a aumentar a uma média de um mês a mais de trabalho por cada ano, e embora no período do Covid tenha descido a idade de reforma para os 66 anos e quatro meses, ela irá voltar aos 66 anos e sete meses, podendo ser necessário o cálculo de um novo aumento da idade de reforma para manter o nível de sustentabilidade.

Em termos de atividade tem sido o turismo – que já representa cerca de 20% do PIB português – o grande setor a contribuir para o reforço da capacidade de financiamento da economia face ao exterior. A nível de emprego registou-se um aumento ligeiro em novembro, com mais 5,3% em termos homólogos, embora se mantenha historicamente baixo.

E não menos relevante na perceção da economia portuguesa por parte dos consumidores está o impacto das taxas juro, agora que o Banco Central Europeu sinalizou um corte que poderá acontecer a meio do ano de 2024. No mercado da dívida em Portugal o agravamento das taxas de juro que aconteceu até final de 2023 não teve impactos expressivos nos níveis de incumprimentos, segundo o BPI. Refere-se no mesmo documento que embora os montantes dos empréstimos non-performing relativos a créditos à habitação tenham aumentado no 3º trimestre do ano e pelo pela terceira vez consecutiva, continuam abaixo do registado antes da pandemia.

Análise macro

UM DOS MELHORES CRESCIMENTOS ECONÓMICOS DA EUROPA

(A redução da dívida) só foi conseguida pelo efeito da carga fiscal agressiva que tem vindo a ser praticada e o facto de a produção nacional ter aumentado.

Portugal (está) fora do conjunto das economias com maior nível de endividamento.

Os resultados a nível de crescimento do Produto (PIB) e do rácio de dívida pública confirmam que Portugal foi um dos países europeus que mais cresceu em 2023 e é um dos menos endivididados da Zona Euro.

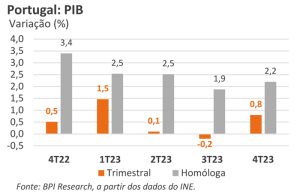

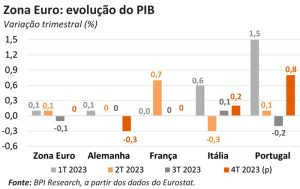

A economia portuguesa cresceu 2,3% em 2023, e apenas foi superada pela economia espanhola. Este crescimento, no entanto, compara com os 6,8% de melhoria do PIB em 2022, muito embora aquele tivesse sido o ano pós-Covid e com expansão da economia em toda a linha. Aliás, os analistas preferem fazer comparativos de atividades económicas com o ano de 2019, aquele em que não houve impacto da pandemia mundial.

Ainda de acordo com dados do INE “o contributo da procura interna para a variação homóloga do PIB manteve-se elevado no 4º trimestre, verificando-se uma aceleração do consumo privado e uma desaceleração do investimento”. Analistas do BPI referem, em nota, que a aceleração da procura interna via consumo privado “deverá estar relacionada com uma aceleração do consumo de bens duradouros, nomeadamente automóveis, cuja comercialização acelerou no final do ano”. Adiantam que serviu de travão à atividade económica a procura externa que “manteve um contributo negativo para o crescimento trimestral, mas de menor amplitude do que no trimestre anterior”. Em contraste, registou-se um bom comportamento das exportações de serviços, sobretudo serviços turísticos, “cujos indicadores se revelaram robustos nos últimos meses do ano”. Analistas do BPI avançam ainda que os dados do turismo nas épocas baixas têm vindo a revelar alterações que se manifestam em surpresas positivas no desempenho trimestral do PIB. O consumo privado também acelerou pelo uso das poupanças para pagar as prestações crescentes da dívida aos bancos e colmatar o rombo no rendimento disponível, “usando as poupanças para consumir”.

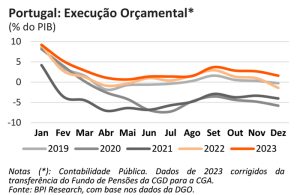

DÍVIDA – Por seu lado, o rácio de dívida pública versus PIB caiu para 98,7% em 2023, o que compara com 112,4% registado em 2022 e ficou abaixo da previsão do Governo que era de 103%, avançou o ministro das Finanças, Fernando Medina, com base nos dados do Banco de Portugal. Este é o melhor resultado do país desde 2009 (exercício em que o rácio se situou nos 98,9%) e coloca Portugal fora do conjunto das economias com maior nível de endividamento. Em conferência de imprensa, Medina disse que este resultado vai permitir ao país poupar 3300 milhões de euros ao longo dos próximos 10 anos. Em face de 2022 o recuo foi de 13,7 pontos percentuais, tendo-se registado uma queda da dívida pública em termos reais. O país tem uma dívida pública que é 9400 milhões de euros inferior ao ano anterior. Fernando Medina aproveitou o bom resultado para fazer política tendo afirmado que uma redução de dívida pública no país só aconteceu duas vezes desde o “25 de Abril”, ou seja no último meio século, e o bom resultado aconteceu durante a governação de socialistas. O ministro das Finanças manteve excedentes em todos os meses ao longo de 2023, ficando o país com uma dívida pública inferior à da Grécia, Itália, França, Espanha e Bélgica. Esta performance aconteceu três anos antes daquilo que o Governo demissionário de António Costa se propunha alcançar no início da legislatura.

A justificar esta redução da dívida está, segundo o ministro das Finanças, o crescimento da economia e a inflação com a manutenção de saldos primários positivos. Diferente é a visão de analistas como a corretora XTB que, em nota, afirma que os dados são positivos para as contas públicas que irão interferir nos juros pagos pela dívida a curto prazo, um resultado que justifica as subidas de rating pelas agências internacionais. Mas esta performance só foi conseguida, diz a XTB, pelo efeito da carga fiscal agressiva que tem vindo a ser praticada e o facto de a produção nacional ter aumentado.

Explica que a carga fiscal em 2023 atingiu os 37,2% do PIB em face dos 36,4% em 2022, e que na altura representou uma subida de 14% face a 2021. A economia portuguesa, recorde-se, cresceu 2,3% em 2023.

Diferente é a perspectiva para 2024 quando se espera que a economia abrande na Zona Euro. A XTB espera um crescimento modesto do Produto entre 1% e 1,5%, e quando o Banco de Portugal e a OCDE não esperam mais do que 1,2% de crescimento, a Comissão Europeia chega a 1,3% e o Fundo Monetário Internacional é o mais generoso com uma previsão de 1,5% de crescimento para a economia lusa no corrente ano, valor idêntico ao do Ministério das Finanças. O broker dos mercados financeiros XTB diz que “este abrandamento económico poderá comprometer o combate à redução da dívida pública em face do PIB”. No entanto, alerta, que “se a economia continuar a mostrar sinais de resiliência face aos desafios económicos, estas descidas na dívida poderão melhorar ainda mais o rating da dívida pública”.

Um dado ainda relevante refere-se à dívida pública na ótica de Maastricht que, em termos nominais, reduziu-se 9,4 mil milhões de euros em 2023 versus 2022, para 263 mil milhões de euros.

IMPOR/EXPORT – Nos últimos três meses do ano o INE revelou que se registou uma queda de 1,9% nas exportações e 5,4% nas importações. Adianta que o decréscimo nas transações de bens ocorre pelo terceiro trimestre consecutivo, embora sendo menos acentuado que no trimestre anterior em que se registaram variações homólogas de -8,7% nas exportações e -12,4% nas importações.

Aliás, as mais recentes informações do Fundo Monetário Internacional (FMI) indicam que os principais destinos das exportações portuguesas para a Europa vão abrandar, à semelhança do que se espera no crescimento do PIB português que não deverá ir além de 1,5%. O FMI antecipa uma queda do crescimento de Espanha para 1,5%, enquanto os outros destinos das exportações portuguesas, França, Alemanha, Itália e Países Baixos, deverão registar crescimentos da economia entre 0,5% e 1%. Fundamentalmente, alertam analistas, não existe uma dinâmica de aceleração, sobretudo porque o motor da economia europeia e grande cliente de Portugal, a Alemanha, registou um crescimento negativo em 2023. Outros países clientes de Portugal e com boas performances são a Polónia com projeções de melhoria da economia da ordem dos 2,8% e 3,2% para 2024 e 2025, respetivamente. Os EUA e o Brasil vão crescer menos mas, ainda assim, acima da média da Zona Euro que se deverá situar em 0,9% e 1,7% em 2024 e 2025, segundo o FMI. Por outro lado, apenas em abril saberemos as projeções de crescimento para outros países clientes de Portugal, caso de Angola e Marrocos, e que estão entre os 15 principais destinos das vendas lusas.

INFLAÇÃO – Importante para o desempenho da economia e para o poder de compra dos cidadãos é a inflação. A média anual da inflação em Portugal relativa a 2023 situou-se nos 4,3%, um valor muito acima dos 2% que é o nível seguro, de acordo com os bancos centrais. Em novembro e dezembro Portugal tinha conseguido ficar abaixo do valor ideal de inflação para o Banco Central Europeu, ao fechar nos 1,5% e 0,9%. A inflação subjacente que mede a evolução de um cabaz de bens e serviços com oscilações de preços menos acentuadas, e que exclui os preços de bens energéticos e de bens alimentares não transformados, abrandou para os 2% em termos de média anual. O BCE dá grande importância a este indicador. De realçar que o índice harmonizado de preços no consumidor, e que é o indicador usado para a comparação entre os países da UE, fixou-se nos 2,6%, segundo o INE.

HABITAÇÃO: A PIOR CRISE DO MOMENTO

Houve subidas do preço de habitação para comprar em nove capitais de distrito, com destaque para Leiria, Santarém e Lisboa.

Procurar habitação em Lisboa, Porto ou Faro é uma matéria quase impossível, excepto se se aceitar a especulação de preços. O Governo de António Costa introduziu estratégias de mitigação, nomeadamente o pacote “Mais Habitação”, mas os resultados foram praticamente nulos.

Num país que perde população e que o equilíbrio é apenas conseguido pela emigração, e onde existem 700 mil habitações devolutas, segundo dados oficiais, como é que se mantém uma crise habitacional, tanto para comprar a preços moderados, como para arrendar com preços que a classe média possa pagar?

A resposta não é fácil tendo em conta que a população residente diminuíu em 87 mil almas nos 10 anos de 2012 e 2022, segundo dados do Instituto Nacional de Estatística, e o número de habitações clássicas cresceu em 123.500 no mesmo período. As explicações são várias e nenhuma delas conclusiva, como seja a alteração comportamental nos agregados familiares que passaram a incluir famílias de uma só pessoa. Mas é sobretudo a concentração de população na Grande Lisboa, Porto e Faro que faz disparar os preços. Entre 2015 e 2022, segundo o INE, a população da Área Metropolitana de Lisboa cresceu 2,5% e no Porto e Faro aumentou 4,5%. Também a justificar a crise na habitação e o movimento especulativo de preços está a procura por parte de estudantes, uma população que duplicou de 31 mil em 2012 para 70 mil em 2022; a par do crescimento do alojamento local (AL), um fenómeno recorrente do crescimento do turismo. O AL em Lisboa atingiu os 27.500 registos, mas foi graças a estes fenómenos que ruas inteiras degradadas nas zonas antigas da cidade foram recuperadas. Logo sem o AL continuariam desabitadas e em ruina. Existiu ainda o fenómeno dos refugiados, sobretudo da Ucrância, sendo que o impacto dos Vistos Gold, uma forma de aceder ao visto de residência com determinados montantes de investimento em indústria ou imobiliário, não teve grande impacto.

Para dar resposta a uma crise social de falta de alojamento a preços compatíveis com o rendimento médio das famílias o Governo lançou mão de vários projetos, destacando-se o pacote “Mais habitação” com linhas de crédito de 400 milhões de euros para construção ou reabilitação de imóveis, a par de novos apoios às cooperativas de habitação e apoios aos municípios para colocarem mais fogos no mercado do arrendamento. A oferta pública de habitação passou a ser possível com a isenção de impostos para as mais-valias de venda de imóveis ao Estado. Ao mesmo tempo foram aprovados mecanismos para baixar e estabilizar as prestações das habitações que foram penalizadas pela subida das taxas de juro e que agora estão a revelar um movimento inverso. Surgiu ainda o subsídio de apoio aos inquilinos com taxas de esforço elevadas e, para além de tudo isto, temos o investimento previsto pelo PRR (Plano de Recuperação e Resiliência) no valor de 2700 milhões de euros e que permitiu contratualizar dezenas de milhar de fogos com as autarquias, com destaque para a edilidade de Oeiras que absorveu cerca de 10% dos fundos comunitários.

Ainda assim os preços não pararam de subir. Dados da plataforma Idealista, compilados no final de janeiro passado, indicam que que houve subidas do preços de habitações para comprar em nove capitais de distrito, com destaque para Leiria, Santarém e Lisboa, com a cidade capital a destacar-se. O preço para compra em Lisboa atingiu os 5516 euros o m2 e o Porto a custar 3494 euros/m2.

Entretanto, registaram-se outras medidas para atenuar esta crise como seja a obrigação de os promotores privados terem de incluir áreas destinadas a habitação pública de custos controlados ou para arrendamento acessível. Esta medida consta do “Simplex urbanístico” e que ainda permite a simplificação no licenciamento nas Câmaras Municipais.

Independemente disto tudo os preços continuam a subir e as vendas a cair. As maiores quebras nas transações imobiliárias foram sentidas em Lisboa e no Algarve, refletindo a incapacidade do mercado em absorver preços tão elevados. No arrendamento a subida de valores continua imparável, alargando-se a especulação a cidades de província. Para este ano regista-se uma subida de 6,94% no preço das rendas, refletindo a inflação, com o Governo a tentar mitigar os efeitos com um apoio extraordinário correspondente a 4,94% do valor das rendas, caso os inquilinos sofram atualizações. Há um travão nos novos contratos de arrendamento que não permite subidas acima de 2% em comparação com a renda anterior, e ainda a possibilidade de dedução do arrendamento no IRS até aos 600 euros. Um aspeto a ter em conta é o do chamado regime dos “Residentes Não habituais” que permitiu descontos no IRS e que foi alterado, mantendo-se o regime fiscal mais favorável apenas para professores e investigadores do ensino superior. No entanto, e para quem tivesse declarado até final do ano passado que pretendia vir trabalhar ou viver em Portugal durante 2024 existe um regime transitório para poderem solicitar o regime especial, pagando apenas 20% dos seus rendimentos durante 10 anos e independentemente do valor da remuneração que estejam a auferir.

PAÍS RECEBE TRÊS VEZES MAIS TURISTAS DO QUE TEM DE POPULAÇÃO

Agosto último registou um número mensal recorde de dormidas nos estabelecimentos hoteleiros, tendo superado os 10 milhões de dormidas.

A indústria do turismo é uma das mais pujantes do país, representa 20% do Produto Interno Bruto e saldou-se por 30 milhões de visitantes, três vezes a população portuguesa. O ano de 2024 será condicionado pelo abrandamento da atividade económica.

O sector do turismo ultrapassou em 2023 a meta excecional de 2019 , ou seja, registou um número de turistas e dormidas superior ao período pré-pandémico. Os dados são do Instituto Nacional de Estatística INE) e revelam que os estabelecimentos de alojamento turístico receberam mais de 30 milhões de hóspedes, os quais foram responsáveis por 77,15 milhões de dormidas. Isto significa que houve um crescimeto de 13% no número de turistas e de 10,7% em relação às dormidas, quando comparado com o ano de 2022. E dos 30 milhões de registos, cerca de 18 milhões referem-se a turistas estrangeiros, mais 19% em termos homólogos. Os hóspedes residentes em Portugal foram 11,8 milhões e representaram um crescimento de 5%, muito embora o crescimento de dormidas dos nacionais não fosse além dos 2%.

Foi o bom desempenho do turismo que ajudou o Produto (PIB) no país, depois das exportações terem desacelerado, confirmou o INE. Uma nota de research do BPI frisou que os dados do turismo nas chamadas épocas baixas “têm vindo a revelar alterações que se manifestam em surpresas positivas no desempenho trimestral do PIB”. Foi também o turismo que compensou a quebra no investimento público, sendo que esta atividade é um utilizador de mão-de-obra intensiva, gera muito emprego e está a conseguir ultrapassar o drama da sazonalidade.

Os maiores crescimentos em termos de regiões pertenceu ao Norte e à Região Metropolitana de Lisboa, sendo que Lisboa continua a ser a maior região turística do país em número de visitantes, o que significa que absorve mais de 29% dos hóspedes e 26% das dormidas. Lisboa recebeu 8,8 milhões de hóspedes quando a Grande Lisboa tem menos de dois milhões de habitantes. O Norte do país recebeu 6,9 milhões de hóspedes, mais 15%, sendo que esta região é responsável por 23% do número total de hóspedes. Ainda em termos de dormidas registaram-se crescimentos assinaláveis da Região Autónoma da Madeira com mais 23,4%, dos Açores com mais 18,1% e do Alentejo com mais 14,8%. Na região Centro a atividade turística cresceu 11,9%, sendo que foi o melhor ano de sempre, tendo recebido quase oito milhões de hóspedes.

Em termos de dormidas o campeão é o Algarve com mais de cinco milhões de hóspedes, mais 8% do que em 2022, e a que corresponde 20,3 milhões de dormidas, mais 6% em termos homólogos. Ainda assim é um número de dormidas inferior ao registado no ano pré-pandémico de 2019.

A nível dos turistas estrangeiros o grande mercado emissor em termos de crescimento é o norte-americano, mantendo-se os britânicos como o principal cliente da indústria do turismo. Estes foram responsáveis por 9,9 milhões de dormidas em 2023, mais 9% que no ano anterior, e representam 18% do total das dormidas de não residentes. Logo de seguida estão os hóspedes alemães e espanhóis. Os norte-americanos representaram 4,6 milhões de dormidas e melhoraram 33% relativamente ao ano anterior e cresceram mais de 70% quando comparado com 2019.

Um estudo do BPI salienta que Agosto último registou um número mensal recorde de dormidas nos estabelecimentos hoteleiros, tendo superado os 10 milhões de dormidas. Por outro lado, registaram-se alterações comportamentais relevantes com o desenvolvimento do turismo no espaço rural e que foi potenciado pela pandemia. Por outro lado, o turismo interno procurou opções mais baratas, mantendo hotéis e destinos, mas reduzindo o número de dias de estadias, avança uma nota do BPI. Frisam estes analistas que o Algarve registou o RevPar (valor por quarto) mais elevado nas estatísticas do turismo nacional ao fixar-se nos 157,9 euros. Isto significa que no Algarve, como já referimos, os números de dormidas de residentes reduziu-se mas os operadores não reduziram o preço ao posicionarem-se num segmento mais elevado.

COMO PAGAR A LONGEVIDADE

50% da riqueza dos portugueses está em imobiliário, sobretudo na habitação própria e permanente.

Portugal é um dos países do mundo onde se vive mais anos. Os anos de reforma podem chegar a metade dos anos de contribuições. Como manter a estabilidade da Segurança Social.

Os políticos juram “a pés juntos” que a estabilidade da Segurança Social está garantida, como o modelo que permite ir adaptando o período contributivo à esperança média de vida. Mas será suficiente? Os analistas insistem que é necessário criar “almofadas” através de modelos de poupança privada para, no futuro, complementar aquilo que se espera do Estado. Claro que este aumento da esperança média de vida não é, infelizmente, acompanhado de saúde e o tema da mobilidade e dos cuidados primários está na ordem do dia, e para além da pressão sobre as contas da Segurança Social existe a pressão sobre os cuidados de saúde, nomeadamente sobre os hospitais públicos e que nos últimos meses têm estado sobre escrutínio permanente devido à incapacidade de resposta.

O país está a envelhecer e a emigração não consegue substituir a população nativa em termos de qualificações. O país sofreu a saída de quase 200 mil jovens, esmagadoramente com formação superior ou especializados, nos últimos 10 anos, e que procuram países com crescimento económico e com oportunidades. Dados do Fundo Monetário Internacional revelam, sem surpresas, que nos países mais ricos vive-se mais tempo, e embora Portugal não faça parte dos ricos, revela uma elevada esperança média de vida.

Numa declaração recente o primeiro-ministro demissionário, António Costa, afirmava que a sustentabilidade da Segurança Social aumentou mais 40 anos e não está em risco de falência. Os dados do INE revelam que no triénio de 2020-2022, os homens esperavam viver à nascença 78,05 anos e as mulheres 83,52 anos, o que está em sintonia com a espetativa do triénio anterior. Por outro lado, os homens de 65 anos poderão esperar viver mais 17,76 anos e as mulheres mais 20,98 anos. Os valores mais elevados na esperança média de vida estão no Norte do país, enquanto a Madeira e Açores são as regiões com uma expetativa mais baixa. Em termos médios os 81 anos é a referência, destacando-se pela positiva as regiões de Leiria, Coimbra, Aveiro, Porto, Viseu, Dão Lafões e Alto Minho.

Voltando aos números e à sustentabilidade temos o relatório de sustentabilidade da Segurança Social de 2015, e que se enquadrava como anexo ao Orçamento de Estado (OE) de 2016 e que previa a entrada do sistema no vermelho em 2019; para no OE do ano seguinte essa mesma rutura passar a acontecer em 2023; e no mais recente OE o saldo negativo do sistema previdencial da Segurança Social só vir a acontecer em 2030. O Governo, entretanto, tem outros números que indicam um saldo negativo em 2033, sendo que o Fundo de Estabilização Financeiro da Segurança Social terá um saldo positivo durante pelo menos 30 anos.

Os dados revelam que independentemente de ainda não estar em rutura, também é verdade que há várias décadas que o sistema não se autofinancia com as contribuições contributivas e, por isso, são receitas incapazes de garantir todas as prestações sociais. Jorge Bravo, professor na Universidade Nova de Lisboa, tem afirmado em conferências que todos os anos o Estado é obrigado a injetar cerca de 7,5 mil milhões de euros na Segurança Social para evitar a rutura. O ex-ministro das Finanças Teixeira dos Santos, disse, em meados de 2023, que a sustentabilidade é “alarmante”, enquanto o ex-ministro Mota Soares disse que o parlamento “está em negação” sobre aquele mesmo tema. A solução está na poupança acrescida, muito embora 70% dos agregados familiares em Portugal tenha menos de dois mil euros de rendimentos, e que 50% da riqueza dos portugueses está em imobiliário, sobretudo na habitação própria e permanente. Um último dado refere-se à taxa de substituição, que significa o rácio da primeira pensão sobre o último ordenado, e que em 2019 era de 74% passará a 43% em 1955, ou seja, uma perda considerável para quem hoje tem 35 anos.

A GALINHA DE OVOS DE OURO ACABA NO PRR

O PRR ou Plano de Recuperação e Resiliência é um programa de âmbito nacional com um período de execução até 2026 e é considerado “a galinha dos ovos de ouro” pelo valor envolvido: 22,2 mil milhões de euros.

Todos os países europeus estão a receber fundos deste âmbito e que são uma resposta à perda de competitividade dos países europeus no pós pandemia. No global, a Europa irá desbloquear 750 mil milhões de euros de fundos.

O financiamento do PRR é da União Europeia e para Portugal este plano, a par dos fundos de coesão do “Portugal 2030”, é a última grande oportunidade do país dar o salto qualitativo em termos de reformas e de investimento para o crescimento económico sustentado e a convergência com a média da UE.

O montante global – entre subvenções e empréstimos – para Portugal chega aos 22,2 mil milhões de euros e abrange 44 reformas e 117 investimentos. No entanto, Bruxelas já advertiu para os atrasos, sendo que até final de dezembro o país tinha apenas recebido 7.772 milhões de euros, equivalente a cerca de 35% do total do pacote. Entretanto, alguns eurodeputados portugueses já alertaram que após a dissipação deste cheque milionário de Bruxelas para ajuda à retoma das economias pós a pandemia do Covid-19, haverá que o pagar pois este plano foi financiado por dívida, e Portugal vai precisar de novas receitas ou haverá um corte de 15% a 20% dos fundos de coesão. O PRR terá de ser pago até 2058.

Entretanto “a galinha de ovos de ouro” terá de avançar, sendo que o PRR está alinhado com os seis pilares da estratégia europeia, a saber: Transição verde, crescimento sustentável e inclusivo, coesão social e territorial, saúde e resiliência económica, e políticas para a próxima geração. Entretanto, as entidades públicas estão a assumir protagonismo na distribuição destes fundos, sendo que as primeiras 10 entidades beneficiárias de fundos do PRR são entidades públicas, sendo que a primeira empresa só aparece no 13º lugar e trata-se da Efacec, uma companhia que foi intervencionada pelo Estado. Esta tendência de sobrevalorização das entidades públicas em detrimento das privadas tem gerado críticas na opinião política.

Entretanto, estão aprovados projetos no valor global de 15.369 milhões de euros, o que significa 68% da dotação total e 88% do valor contratado, mas os montantes pagos ascendiam apenas a 3.134 milhões de euros, ou seja, 20% do aprovado. E embora estejam as empresas a liderar as aprovações não são as que estão nos lugares cimeiros do que está contratualizado, como referido anteriormente. E embora o período de execução vá até 2026, é possível que possa ser prorrogado. Informações veiculados por deputados europeus vão no sentido de que o parlamento europeu poderá aceitar o “resvalar” da execução já que a aplicação do PRR está a sofrer atrasos em vários países europeus, e uma pressão sobre esses mesmos países pode significar subida dos valores contratualizados e impacto na inflação. Entretanto, para 2024, e de acordo com informação do BPI Research, permanece o desafio de aceleração na execução dos fundos já recebidos e dos que se espera receber de acordo com a nova reprogramação: 5,1 mil milhões de euros e 800 milhões de euros relativos a parcelas de 2023 e que ficaram retidos por não cumprimento de todas as reformas acordadas com a Comissão Europeia.

Entretanto, Portugal tem disponível um outro envolope de fundos europeus, os chamados fundos de coesão inseridos no PT 2030 e que envolvem 24 mil milhões de euros a ser executados entre 2021 e 2027, sendo que no final de 2022 o país apenas tinna rececionado 353,9 milhões de euros a título de pré-financiamento. Este programa, que não está em sintonia com o PRR, destina-se a educação, exportações e competitividade. De referir que Portugal está muito dependente de Bruxelas com 90% do investimento público a ser originário de fundos da União Europeia.

TURISMO EM ÁFRICA

A Nova SBE WiTH Africa acaba de publicar o primeiro relatório para potenciar crescimento sustentável. Dados do documento revelam que Tunísia, Marrocos e Egipto lideram o total de chegadas internacionais, embora nenhum país africano tenha registado crescimento em comparação com níveis pré-pandémicos.

Por: Vítor Norinha (Jornalista) /Fotos: Arquivo Arquivo F&N

O trabalho de análise de dados disponibilizados pela UNWTO – Organização Mundial do Turismo – e que avalia áreas estratégicas que incluem categorias como chegadas, despesas, destinos internacionais, partidas e chegadas internacionais, emprego e indústrias permitem concluir que a Tunísia, Marrocos e Egito são os países com maior alavancagem no turismo.

Estas informações fazem parte da primeira edição do relatório Annual African Tourism Outlook, um documento da responsabildiade da Nova SBE WiTH Africa, uma iniciativa da Nova SBE que resulta de uma parceria entre o Nova SBE Data Science Knowledge Center e o Nova SBE Westmont Institute of Tourism & Hospitality.

O relatório reúne informação detalhada sobre o ecossistema e desempenho do turismo de cada país em análise e destina-se a decisores que, nas áreas do turismo, finanças e comércio precisam decidir de forma consciente e informada sobre o turismo local, avaliando os potenciais riscos, desafios e oportunidades. Diz uma nota oficial que a informação disponibilizada – resultado de um extenso trabalho de recolha dos dados mais recentes (2021) disponibilizados pela UNWTO.

Os dados analisados permitem identificar que a Tunísia, Marrocos e Egito lideraram o total de chegadas internacionais (o que demonstra maior alavancagem do turismo nestes territórios) revelando ainda sinais otimistas de recuperação nas despesas de transporte de passageiros, em outros países com o Sudão do Sul e a Gâmbia a registarem uma recuperação superior a 100%. Apesar dos dados revelarem a recuperação do turismo em vários países do continente, nenhum país africano registou um crescimento nas chegadas internacionais em comparação com os níveis pré-pandémicos (2019).

Analisando as taxas de emprego após a pandemia e tendo como referência o ano de 2019, “Madagáscar, Serra Leoa e Costa do Marfim, registam uma recuperação significativa atingindo taxas de crescimento de 7,43%, 7,29% e 6,68%, respetivamente. Egito, Uganda e África do Sul destaca-se pelos números totais de emprego (1,9 milhões, 1,1 milhões e 0,7 milhões de postos de trabalho, respetivamente) o que evidencia o importante papel do turismo na criação de emprego”, diz a mesma nota. África do Sul lidera a tabela de destino preferencial no continente, atraindo três vezes mais visitantes do que o segundo classificado: a Tanzânia. O Egipto destaca-se como destino global, atraindo especialmente viajantes das Américas, Europa, Ásia Oriental e Pacífico. Os viajantes provenientes do Médio Oriente deslocaram-se maioritariamente para a Tunísia, Egito e Líbia enquanto o Quénia se destacou como um destino preferencial dos viajantes do Sul da Ásia.

No que se refere a despesas turísticas, a África do Norte e a África Oriental registaram os valores mais elevados ultrapassando, cada um deles, os mil milhões de dólares. “A África Central e Austral registou valores comparativamente mais baixos, tendo apenas a Etiópia ultrapassado o limiar dos mil milhões de dólares”, segundo a mesma fonte.

Em resumo, as conclusões do Annual African Tourism Outlook apresentam, segundo a mesma nota, “um panorama do turismo em África diversificado, com cada país a apresentar tendências e contributos específicos”. A plataforma foi lançada pela Nova SBE, através do Westmont Institute for Tourism and Hospitality e do Data Science Knowledge Center, em março de 2022, com o objetivo de promover uma comunidade de conhecimento para apoiar o planeamento e a tomada de decisão no domínio do turismo em África. Permite desenvolver ferramentas para monitorizar a evolução do setor do turismo, divulgar o conhecimento para que este possa ser utilizado para aconselhar as políticas e estratégias empresariais e dinamizar um espaço de colaboração ativa entre organizações.

Deixe um comentário